Une tribune de Thomas Bourgeois, CEO et Co-Fondateur de Dhatim.

La première approche de la dématérialisation des factures est toujours de traiter les factures d'achats. Pourtant les factures de ventes sont encore très présentes et leur traitement est assez délicat.

Les factures de ventes sont souvent oubliées dans les analyses de traitements automatisés des factures. Il y a toujours l'a priori qu'étant produites par un logiciel chez le client, elles n'ont pas besoin d'un automatisme d'acquisition.

Pourtant nos chiffres sur 2020 ne disent pas tout à fait cela. Cela paraît étonnant mais environ 20 % des factures que nous traitons sont des factures de ventes.

Cet écart entre ce qu'on imagine a priori (idée reçue) et la réalité s'explique assez facilement par le biais sectoriel : les factures de ventes sont beaucoup plus présentes sur certains secteurs que sur d'autres. Une des raisons de cette présence importante de factures de ventes dans certains secteurs est l'auto-facturation, elle représente près d'un tiers de celles-ci : cette pratique est d'ailleurs très répandue dans certains secteurs mais pas du tout dans d'autres.

Quel est le problème avec les factures de ventes ?

C'est évidemment la question que l'on peut se poser. Si on sait traiter automatiquement les factures d'achats, pourquoi ne saurait-on pas traiter les factures de ventes ?

Les factures de ventes ont les mêmes caractéristiques que les factures d’achats sauf une qui les rend très complexes : l’émetteur et le destinataire. Pour identifier une facture de vente, il faut identifier que l'émetteur est la société qui est en gestion dans le cabinet et reconnaître précisément le destinataire. Tâche loin d'être évidente car les informations sur le destinataire sont souvent moins précises que sur l'émetteur : le SIRET et le numéro de TVA ne sont pas obligatoires et le nom de l'entreprise n'est pas « normé ».

De plus, il y a le problème non négligeable de l'auto-facturation : l'émetteur et le destinataire sont inversés. Il faut donc identifier très précisément l'émetteur et le destinataire de chaque facture et si on en croit nos data scientists, c'est loin d'être une mince affaire.

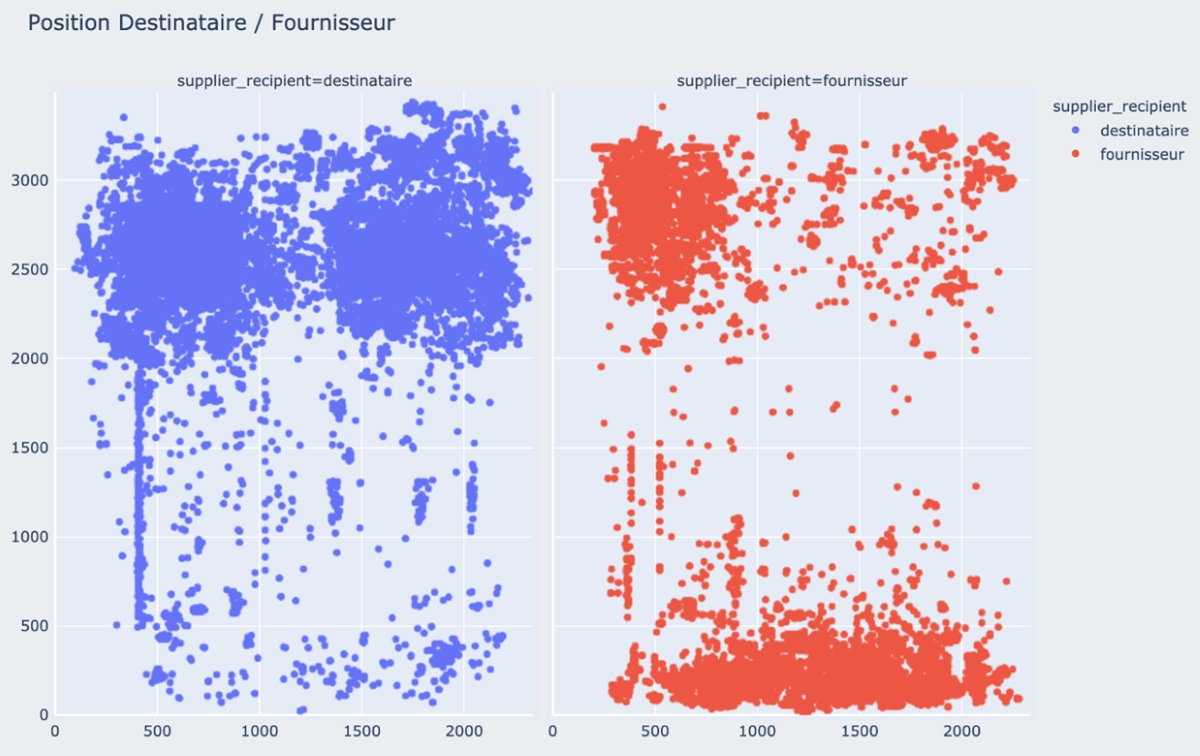

Le graphe ci-dessous représente les positions des champs destinataires et fournisseurs sur les centaines de milliers de factures de nos jeux d'entraînement.

C'est assez net, il y a bien une position « classique » pour ces données mais elle est loin d'être constante. L'apprentissage machine est indispensable pour identifier ces champs sur toutes les factures.

Conclusion

L'identification du fournisseur et du destinataire sur les factures est clé dans l'automatisation à 100 % car elle permet de reconnaître les factures de ventes. Sans cette reconnaissance, des factures de ventes vont aller dans des comptes achats et rendre la comptabilité fausse.

L'automatisation à 100 % est réalisée pour ce cas grâce à une intelligence artificielle puissante qui est liée au métier de l'expertise comptable. C'est toute la différence avec les approches de type « presque 100 % » qui mettent de côté ces questions en les repoussant sur les gestionnaires mais dans ce cas, le gain de la digitalisation est très faible.

Thomas Bourgeois, CEO et Co-Fondateur de Dhatim