Publication d'une enquête initiée par le cabinet Hays sur la part variable dans le salaire des cadres financiers.

Publication d'une enquête initiée par le cabinet Hays sur la part variable dans le salaire des cadres financiers.

Dans le cadre d’échanges avec l’Association des Directeurs Financiers et Contrôleurs de gestion (DFCG), le cabinet Hays, leader mondial du recrutement spécialisé, s’est intéressé à la question de la part variable dans le salaire des cadres financiers.

Si la rémunération variable semble indissociable du package d’un cadre commercial, qu’en est-il pour les cadres financiers ? Lorsqu’elle existe, quelle part représente-t-elle dans la rémunération globale ? Selon quels éléments peut-elle être évaluée ?

Le cabinet Hays apporte des éléments de réponses, grâce à une consultation lancée au cours des mois d’avril et mai 2016.

Méthodologie

Entre avril et mai 2016, 400 cadres financiers ont répondu à l’enquête initiée par Hays, sur l’ensemble du territoire français.

Si tous les cadres financiers ayant des fonctions managériales ont été ciblés, plus de 70% des répondants sont des Directeurs Administratifs et Financiers (DAF), parmi quatre grands types d’entreprises : les Petites et Moyennes Entreprises (PME), les Etablissements de Tailles Intermédiaires (ETI), les Filiales Françaises de Groupe Internationaux (FFGI) et les Groupes Français d’Envergures Internationales (GFEI).

Les principaux résultats de cette enquête

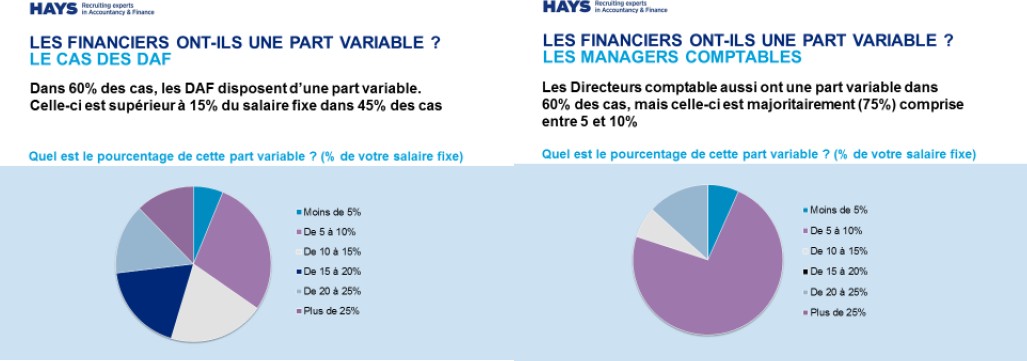

Selon les résultats de l’enquête, 60% des répondants disposent d’une part variable dans la constitution de leur rémunération. Ce chiffre est constant, indépendamment de la fonction occupée.

Cependant, la part variable par rapport au salaire fixe a tendance à augmenter en fonction du niveau de responsabilité des collaborateurs. En effet, un DAF sur deux dispose d’une part variable supérieure à 15% de son salaire fixe, quand celle-ci est comprise en 5 et 10% pour les trois quarts des Directeurs comptables.

L’approche contextuelle, selon le type et la taille de l’entreprise, apporte un éclairage supplémentaire. Seules 40% des personnes interrogées disposent d’une part variable lorsqu’elles travaillent dans une PME. Pour les ETI, le taux passe à 60% des sondés, et à 80% s’agissant des travailleurs en GFEI ou FFGI. Plus l’entité est structurée et ouverte à l’internationale, plus elle conçoit la part variable comme un outil de mesure de la performance des collaborateurs et de fidélisation.

S’il est aisé de mesurer la performance d’un cadre commercial et de déterminer si un bonus peut être accordé, il est plus rare de le faire pour un cadre financier. Il existe pourtant des critères récurrents pour déterminer la part variable dans la rémunération d’un DAF.

L’élément le plus cité (60% des cas) est celui de l’amélioration du Résultat net de l’entreprise. Sur ce sujet, les leviers à la disposition du DAF sont multiples : optimisation fiscale, placements, négociations bancaires, identifications et suppressions de coûts cachés…

Dans 50% des cas, la fiabilisation des process est un des items du variable, plus concrètement : l’amélioration de délai de reporting, l’optimisation des délais de recouvrement ou encore de contrôles fiscaux dont l’issue n’entraine aucune pénalité.

Enfin, dans 40% des cas, le pilotage d’un projet et sa réussite, sont sources de gratifications exceptionnelles. Parmi ces projets variés, peuvent notamment être citer les opérations modifiant le périmètre de l’entreprise (fusion, cession, acquisition…), celles liées aux systèmes d’information comme le déploiement d’un ERP ou encore l’obtention d’un crédit d’impôt recherche.

Le DAF est aujourd’hui véritablement attendu sur sa capacité à conférer de la visibilité à l’entreprise et une forme de sérénité au chef d’entreprise.