A l’heure où la profession de commissaire aux comptes subit de fortes perturbations – avec la remise récente du rapport de l’IGF prônant un relèvement des seuils d’audit légal au niveau européen – le Président du CJEC Paris Ile-de-France Vincent Molinié a souhaité s’exprimer dans nos colonnes pour faire entendre la voix des jeunes commissaires aux comptes sur les problématiques actuelles rencontrées par la profession. Interview…

A l’heure où la profession de commissaire aux comptes subit de fortes perturbations – avec la remise récente du rapport de l’IGF prônant un relèvement des seuils d’audit légal au niveau européen – le Président du CJEC Paris Ile-de-France Vincent Molinié a souhaité s’exprimer dans nos colonnes pour faire entendre la voix des jeunes commissaires aux comptes sur les problématiques actuelles rencontrées par la profession. Interview…

Vincent Molinié, vous avez souhaité tout d’abord vous exprimer sur la limite d’âge pour exercer le métier de commissaire aux comptes. Quel est votre point de vue à ce sujet ?

Ma fonction de Président du CJEC Paris IDF et les turbulences que nous traversons actuellement m’obligent à partager un constat simple. Lorsqu’on est auditeur de formation, il est presqu’impossible d’obtenir des mandats de commissaire aux comptes. Trop de consœurs et confrères auditeurs de formation nous disent : « Je suis inscrit à la Compagnie mais je ne me fais pas d’illusion, je n’aurais pas de mandats. » Il s’agit d’une perte de ressources énorme pour la profession de commissaire aux comptes dans son ensemble, sans même parler de l'attractivité.

Le commissariat aux comptes est un métier d’intérêt général. Personne ne peut contester cela, c’est notre ADN et c’est ce qui fait notre utilité. Je pose une question simple : comment une profession d’intérêt général peut se permettre de ne pas se soucier du passage de relais entre les générations ? Est-ce conforme à une démarche RSE ?

Face à ce constat, la réponse la plus simple et la plus logique serait de toute évidence de mettre en place une limite d’âge pour l’exercice du métier de commissaire aux comptes, afin que les mandats puissent se transmettre de génération en génération. Une limite d’âge fixée à 70 ans semblerait raisonnable tout en aménageant les sorties dans le temps entre confrères aînés et confrères de la jeune génération, afin que la transmission des dossiers puisse se faire de manière efficiente pour les entreprises auditées, comme pour l’ensemble des confrères et consœurs. Les notaires l’ont fait, pourquoi pas nous ?

En tant que jeune commissaire aux comptes, quel regard portez-vous sur l’avenir de la profession ? Quels sont vos constats et les actions à mener selon vous pour promouvoir l’auditeur de demain ?

Afin de rendre notre métier plus attractif et mieux connu, nous nous devons à mon sens de fixer des objectifs définissant ce que doit être l’auditeur de demain. Voici quelques pistes non exhaustives de réflexion.

La procédure d’alerte numérique

La prévention des difficultés des entreprises – et son sous-produit, la procédure d’alerte – constitue à ce jour un élément clef du métier de commissaire aux comptes.

Force est de constater qu’à l’heure du numérique, il serait nettement plus simple que le commissaire aux comptes ait accès en temps réel à la situation bancaire de son client – et pourquoi pas, à son compte URSSAF – afin de pouvoir traiter les difficultés le plus en amont possible sans attendre un coup de fil de l’entreprise auditée !

Les circularisations au format numérique

Une fois encore, à l’heure du numérique, comment peut-on expliquer à nos clients que nos procédures de circularisations notamment bancaires, ne sont pas électroniques ?

Nous gagnerions en image, en réactivité, en fiabilité. Le temps des entreprises se raccourcit de plus en plus. Il est urgent que nous nous adaptions (via jedeclare.com ?) et nous en avons les moyens.

Les questionnaires issus des NEP, restitution aux clients

Nos normes d’exercice professionnel sont d’une grande richesse. Les questionnaires établis par nos institutions et repris par les éditeurs de logiciels sont très complets. A ce titre, il faut remercier celles et ceux qui ont participé à leur élaboration.

Je suis intimement convaincu que nos questionnaires pourraient être adaptés pour nous permettre de faire une restitution simple et synthétique à nos clients. Pourquoi ne pas imaginer des développements informatiques permettant de retraduire l’ensemble des conclusions positives ou négatives directement dans une présentation client synthétique, à la forme avantageuse ?

L’auditeur numérique et la fraude, une forte source de valeur ajoutée

Grâce aux outils numériques actuels, il devrait être possible pour l’ensemble des cabinets, quelle que soit leur taille, de comparer la liste des RIB autorisés avec les destinataires des virements émis ; sans se limiter à contrôler la procédure d’autorisation des créations de nouveaux RIB dans l’ERP du client.

C’est à mon sens une source de valeur ajoutée colossale pour nous et nos clients.

Imaginons un instant que nous puissions nous présenter devant un dirigeant à l’entretien annuel sur la fraude, avec une liste de personnes ou d’entreprises ayant reçu des virements alors que les RIB n’étaient pas autorisés dans l’ERP du client ! Quelle valeur inestimable pour un dirigeant !

Le FEC, les factures électroniques

Il est important de saluer le travail de la CNCC sur ce point. Notre institution nationale a développé un outil gratuit pour l’ensemble des commissaires aux comptes : le Smart FEC.

A mon sens, la difficulté majeure pour nous tous n’est pas la prise en main de l’outil, car celui-ci est simple et très efficace. Même si cela peut paraître paradoxal, la difficulté pour les commissaires aux comptes est d’obtenir un FEC !

Les éditeurs de logiciels travaillent actuellement sur la notion de FEC provisoire. Nous nous devons de suivre cela de près, car nous pourrions gagner en efficacité et en valeur ajoutée pour nos clients.

D’autre part, la généralisation des factures au format électronique va faire évoluer fortement nos travaux. En effet, les contrôles informatiques en masse et l’étude des flux entrants et sortants vont remplacer les traditionnels sondages et il faudra nous adapter.

L’Inspection général des finances (IGF) a produit tout récemment un rapport proposant de relever les seuils d’audit légal au niveau européen et ainsi de supprimer les mandats de commissariat aux comptes dans les petites entreprises. Quel est votre point de vue sur ce rapport ?

Ce document est rempli d’incohérences. Je ne m’attarderai pas sur le taux de réserves dans nos rapports tellement chaque professionnel est déjà convaincu par le caractère aberrant de cet argument. Nous intervenons en amont, justement pour éviter les réserves et faire corriger les comptes !

L’audit dans les groupes

C’est à mon sens le point le plus incohérent et inexplicable du rapport de l’IGF.

L’application de la mesure telle que décrite par le rapport en page 21 entraînerait la suppression du commissaire aux comptes dans bon nombre de filiales alors que le même rapport de l’IGF mentionne clairement au bas de la page 7 : « la logique voudrait que la séparation d’un ensemble économique en plusieurs unités légales n’ait pas d’incidence sur l’obligation de certification, afin qu’il n’y ait pas d’incitation à créer des filiales dans le but de contourner le contrôle des comptes. » Or, nous pouvons lire en page 21 du même rapport : « dans le cas où deux des trois critères ainsi calculés au moins seraient atteints, seule l’entité mère serait touchée par l’obligation de certification de ses comptes. »

La tentation pour les dirigeants sera grande alors de « saucissonner » – pardonnez-moi l’expression – les activités de l’entreprise afin d’éviter l’intervention du commissaire aux comptes dans les filiales.

Beaucoup de dirigeants d’entreprise que j’ai eu la chance de rencontrer m’ont déclaré : « Merci de faire un audit exhaustif de la filiale à 800 km du siège ; cela n’est jamais bon de laisser des zones sans contrôle ; cela crée des baronnies et à terme des détournements. »

C’est exactement ce raisonnement de bon père de famille que devrait mentionner le rapport de l’IGF pour les finances de l’Etat !

D’autre part, comment pourrions-nous prétendre avoir la même efficacité et le même poids auprès de la filiale en question en étant dépourvu de notre mission légale ?

Enfin, il semble important de rappeler à ce stade de l’analyse que l’impact de l’absence du commissaire aux comptes sur l’économie souterraine et le travail dissimulé est totalement passé sous silence.

La comparaison avec les autres Etats européens

Voici un autre point du rapport qui mérite des réflexions un peu plus approfondies.

En page 4, le rapport de l’IGF mentionne clairement que la situation actuelle en termes de proportion de mandats dans l’économie globale de la France est semblable à celle de l’Italie, sachant que le même rapport ne prend pas en compte le fait que l’Italie vient tout juste de baisser les seuils de nomination des commissaires aux comptes.

C’est précisément parce que le tissu économique italien est quasi semblable au tissu économique français que nos règles sont proches. Le président de la CNCC a d’ailleurs rappelé dans une interview sur BFM TV que, sans tomber dans les clichés, « nous sommes des latins au même titre que les italiens ».

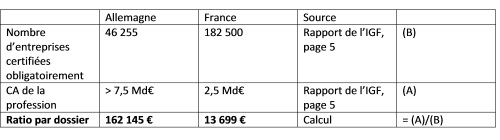

De plus, s’agissant de la comparaison entre l’Allemagne et la France, si on se réfère au « Tableau 2 : Nombre de mandats détenus par les commissaires aux comptes » en page 5 du rapport et qu’on se livre à un exercice basique de recalcul d’un ratio par dossier, on obtient les résultats suivants :

Le calcul de cohérence effectué ci-dessus montre clairement et sans contestation possible, que les données par entreprises auditées ne peuvent être comparées en l’état et donc que les tissus économiques allemands et français sont totalement différents.

L’implantation territoriale

Dernier point : en page 6, le rapport de l’IGF précise : « le nombre élevé de cabinets permet une implantation territoriale fine, permettant une proximité certaine de l’entreprise et de l’auditeur, ce qui représente un avantage appréciable. »

L’argument ici exposé est en totale contradiction avec les considérations relatives à l’audit dans les groupes. Si les dispositions sur l’audit dans les groupes devaient être appliquées, le maillage territorial des commissaires aux comptes serait fortement remis en cause, ce que le rapport de l’IGF passe sous silence !

Pour finir, dans le cadre du PACTE, la profession va devoir désormais expliquer le métier de commissaire aux comptes à des parlementaires et les convaincre de l’utilité de l’audit légal dans les petites structures, avez-vous des pistes à suggérer afin d’alimenter cet effort de vulgarisation et de communication ?

Le Président de la CNCC Jean Bouquot l’a très justement constaté : « Notre métier est mal connu ». Afin de le faire connaître autour de nous et auprès des parlementaires et assistants parlementaires, il nous faut évoquer des phrases choc. Voici des propositions de formules à cet égard.

Les radars et le respect du code de la route

Notre confrère Philippe Barré a récemment tweeté : « Demander aux chefs d’entreprise s’ils souhaitent un commissaire aux comptes, c’est un peu demander aux automobilistes s’ils veulent des radars. » Testez cette formule auprès de vos proches et vous verrez ! De mon côté, cela s’est avéré concluant.

Le garagiste et le contrôle technique : différence entre l’expert-comptable et le CAC

Cette analogie m’est apparue intéressante. Dans cette image, le garagiste serait l’expert-comptable et le contrôleur technique, le commissaire aux comptes.

Que diriez-vous si votre contrôle technique mentionnait : « Votre contrôle technique est satisfaisant. En revanche, votre filtre à huile est légèrement encrassé. D’après les calculs de mon bureau d’étude, une intervention de 80 euros environ chez un garagiste (que nous pourrions vous recommander) vous ferait économiser environ 10 euros par mois, votre véhicule durerait plus longtemps et la planète ne s’en porterait que mieux. » ?

La valeur ajoutée du commissaire aux comptes peut largement – toutes choses égales par ailleurs – être comparée à cet exemple.

L’analogie du magistrat et de l’avocat

Le rapport de l’IGF indique que l’absence du commissaire aux comptes dans une entité pourra être compensée par des travaux de l’expert-comptable. Cela reviendrait à remplacer les magistrats par des avocats !

En conclusion et au vu de notre utilité pour l’économie et des incohérences présentes dans le rapport de l’IGF, je suis convaincu que le combat n’est pas perdu !

Propos recueillis par Hugues Robert