Le projet de loi de finances pour 2020 a été présenté fin septembre par le ministre de l'Économie et des Finances et le ministre de l'Action et des Comptes publics. Le groupe de travail fiscal de Walter France présente les principales mesures fiscales intéressant les entreprises.

Impôt sur les sociétés

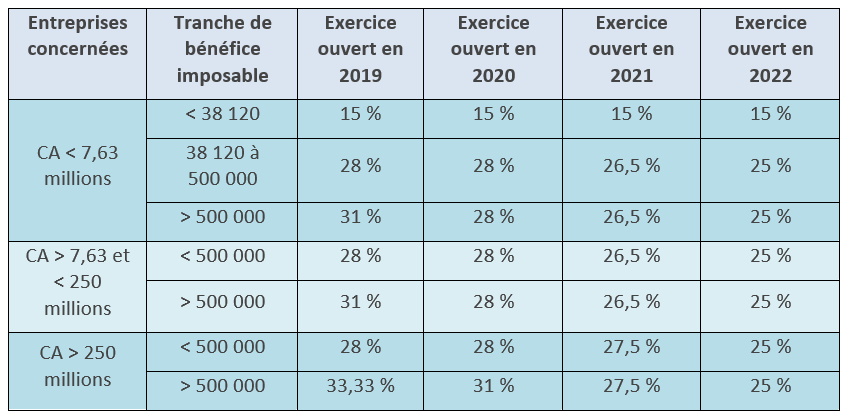

Poursuite de la trajectoire de baisse de l'impôt sur les sociétés

La loi de finances pour 2018 avait engagé un mouvement de baisse du taux normal de l'impôt sur les sociétés, ramené à 28 % pour les exercices ouverts à compter du 1er janvier 2020, à 26,5 % pour les exercices ouverts à compter du 1er janvier 2021 et enfin à 25 % à compter du 1er janvier 2022.

Pour les grandes entreprises dont le chiffre d'affaires est égal ou supérieur à 250 millions d'euros, la trajectoire de la baisse est modifiée :

Ajustement du CIR tout en garantissant sa sanctuarisation

Le gouvernement propose de baisser le taux utilisé pour le calcul des frais de fonctionnement rentrant dans la base de ce crédit d'impôt.

Il est prévu d'ajuster le taux de prise en compte des frais de personnel de 50 % à 43 %, comme l'a préconisé la Cour des comptes dans son rapport de juillet 2013, au plus près des charges de fonctionnement réellement supportées par les entreprises.

La part des frais de fonctionnement basée sur les amortissements restera inchangée.

Taxe sur la valeur ajoutée pour le commerce électronique

Les dispositions de la directive européenne relative au régime de TVA du commerce électronique, transposées en droit français, seront applicables à compter du 1er janvier 2021.

La directive prévoit de fixer un seuil de chiffre d'affaires unique de 10 000 euros au niveau de l'ensemble des États membres de l'Union européenne pour les ventes à distance intracommunautaires de biens à partir duquel la taxation a lieu dans le pays du consommateur final.

Afin de permettre aux assujettis de déclarer et de payer la TVA sur ces opérations, le système du guichet unique de TVA existant depuis le 1er janvier 2015 pour les prestations de services de télécommunication, de radiodiffusion et de télévision ainsi que pour des services fournis par voie électronique, qui permet aux entreprises de déclarer et de payer dans un seul État membre la TVA due sur ces opérations dans l'ensemble des autres États membres de l'Union européenne, sera étendu aux ventes à distance intracommunautaires de biens et à l'ensemble des prestations de services pour lesquelles la TVA est due dans un autre État membre que celui où le prestataire est établi.

Les entreprises concernées ont tout intérêt à consulter leur expert-comptable pour se préparer à cette échéance.