Une tribune de Pierre de Chastellier, CTO et Co-Fondateur de Dhatim.

Voici la suite des idées reçues sur les factures. Après les formats (non) standards des factures, voici la deuxième idée reçue : le fournisseur permet de déterminer le compte de charge.

Les solutions basées sur les OCR – solutions qui existent depuis des années – établissent la codification comptable en associant chaque fournisseur à un seul compte de charge. Cela paraît donc raisonnable et simple. Cependant, toutes ces solutions partent du principe que le gestionnaire pourra très bien modifier à la main cette correspondance si elle s'avère fausse.

La question qui se pose alors est : quelle est la proportion de factures pour lesquelles il y a nécessité d'affecter plus d'un compte de charge ?

Cette question est déterminante pour savoir si un logiciel d'automatisation comptable va faire gagner du temps ou pas aux gestionnaires.

Etude de cas réels

Pour y répondre, nous avons donc réalisé une étude sur la base d'un demi million de factures dont nous disposons.

Sur des entreprises ayant des activités de services, l'approximation fournisseur - compte de charge (l'affectation à la facture) permet de couvrir environ 90 % des factures.

C'est plutôt bien mais la codification reste approximative et certaines de ces approximations seraient presque devenues des règles : passer les frais de dossier ou les frais de port dans le même compte de charge que le reste de la facture, est-ce vraiment dans l'épure de la doctrine comptable ?

Et au-delà des questions philosophico-comptables, n'est-il pas utile de voir tous les frais annexes facturés par un fournisseur afin de pouvoir renégocier ?

Avec ce niveau de détails, permettant une codification très fine, les 90 % annoncés au début pour les activités de services tombent en fait à 60 % des factures. Le reste (40 % des factures) sont sur des fournisseurs imputés entre deux et cinq comptes de charge différents.

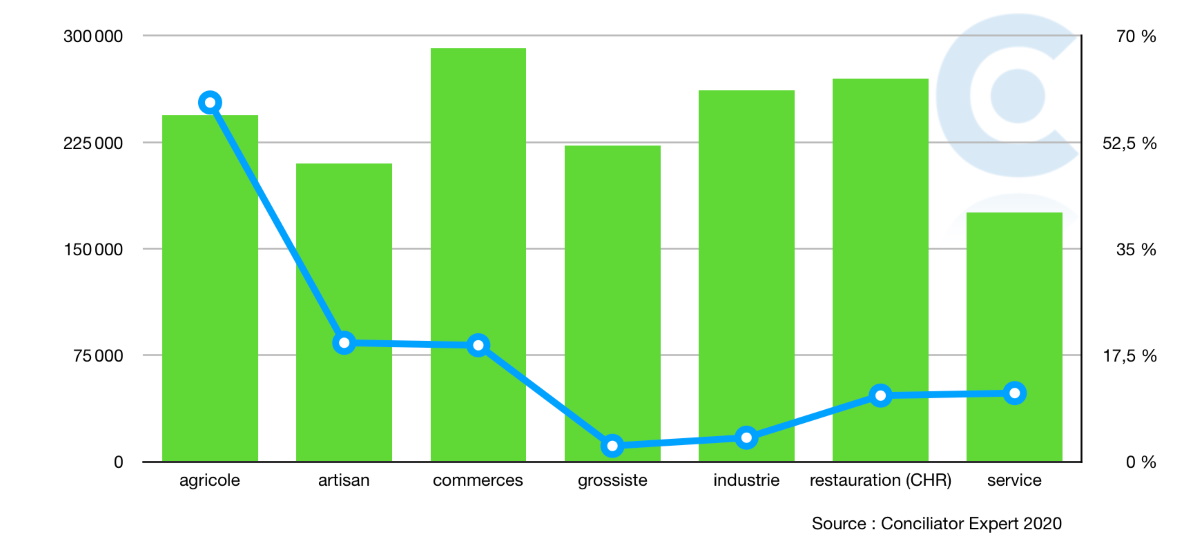

Courbe : nombre de factures analysées

Courbe : nombre de factures analysées

En vert : pourcentage de factures dont le fournisseur a deux comptes de charge ou plus

Les choses se gâtent sur des activités qui vendent autre chose que de la matière grise :

- chez les artisans et les grossistes : 50 % des factures proviennent de fournisseurs imputés sur plus d'un compte de charge ;

- dans la restauration (CHR), l'agriculture et l'industrie : 60 % des factures ont au moins deux comptes de charge différents ;

- dans les commerces d'achat et revente, on monte à 70 % des factures avec plus d'un compte de charge.

Conclusion de l'étude

Avec cette étude, il devient clair que pour faire une affectation comptable automatique sur un très grand nombre de factures, il est indispensable de traiter les lignes des factures. Sinon le gestionnaire devra reprendre un minimum de 30 % des factures à la main, le gain en temps de l'automatisation est alors presque nul.

Pierre de Chastellier, CTO et Co-Fondateur de Dhatim