Une enquête du Board Leadership Center (BLC) de KPMG a recueilli, de façon comparée, les points de vue de membres de comité d’audit exerçant en France et dans le monde. Elle apporte un éclairage sur les pratiques et attentes des comités d’audit face aux nouveaux enjeux, préoccupations et priorités qui les animent, en particulier leur regard sur les dispositifs de gestion des risques de leur entreprise. Elle met en évidence 10 principaux enseignements.

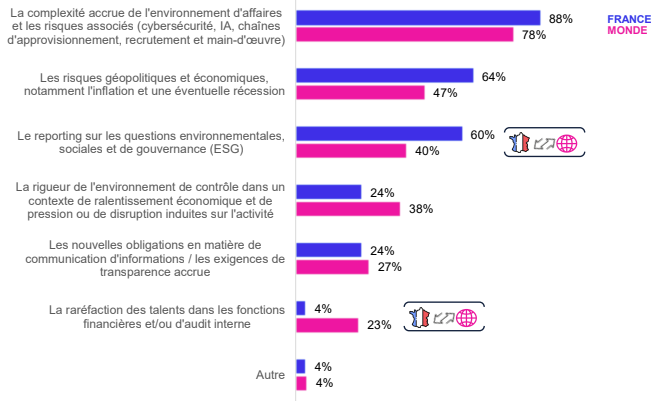

1. Du fait de la complexité et des risques qu’elles induisent pour la marche des affaires, les nouvelles macro-tendances impactent significativement les zones d’attention et agendas des comités d’audit, en particulier :

-

Les risques accrus posés par les activités numériques de l’entreprise (cybersécurité, développement de l'Intelligence Artificielle) ;

-

Les besoins de sécurisation des chaînes d'approvisionnement et les perturbations logistiques ;

-

Les besoins en talents.

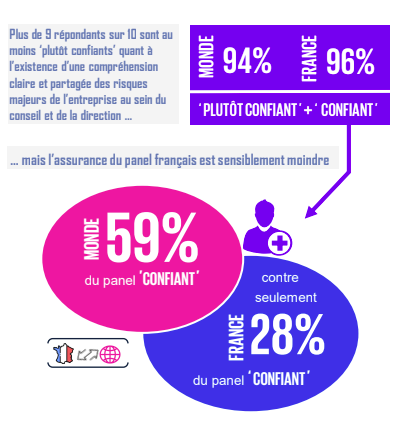

2. La capacité de l’entreprise à gérer les risques et l’appréhension collective des risques clés de l’entreprise sont jugées majoritairement satisfaisantes mais le panel français est sensiblement moins confiant que le panel d’ensemble quant à l’existence d’une vision claire et partagée des risques critiques de l’entreprise au sein du conseil et du management

2. La capacité de l’entreprise à gérer les risques et l’appréhension collective des risques clés de l’entreprise sont jugées majoritairement satisfaisantes mais le panel français est sensiblement moins confiant que le panel d’ensemble quant à l’existence d’une vision claire et partagée des risques critiques de l’entreprise au sein du conseil et du management

3. En France, c’est le comité d’audit qui est considéré principal redevable de la surveillance des risques critiques, avant le conseil d’administration dans son ensemble.

4. Les responsabilités du comité d'audit en matière de supervision des risques continuent de s'étendre, en particulier en ce qui concerne la supervision du dispositif et des processus de gestion des risques, de supervision des systèmes d’information et des questions de cybersécurité.

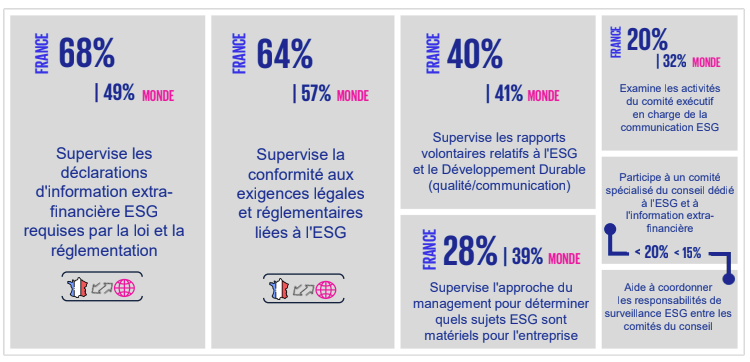

5. Les comités d’audit déjà impliqués dans la surveillance des informations ESG et de durabilité s’attendent à une implication encore plus profonde avec les nouvelles exigences réglementaires à venir en matière de reporting sur le développement durable (CSRD européenne, propositions de la SEC sur le climat)

6. L’implication du comité d’audit dans la supervision des enjeux de conformité juridique et réglementaire est notablement en retrait en France par rapport au panel d’ensemble, au profit de la supervision des risques généraux et technologiques.

7. Les comités expriment une préoccupation marquée autour de la question des talents et de la maîtrise des enjeux digitaux par les fonctions finance et audit interne, et expriment des craintes de faille dans la supervision des sujets relevant de la responsabilité de plusieurs comités du Conseil.

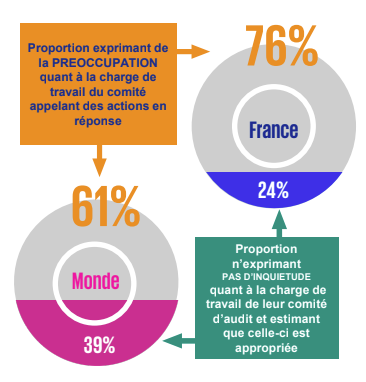

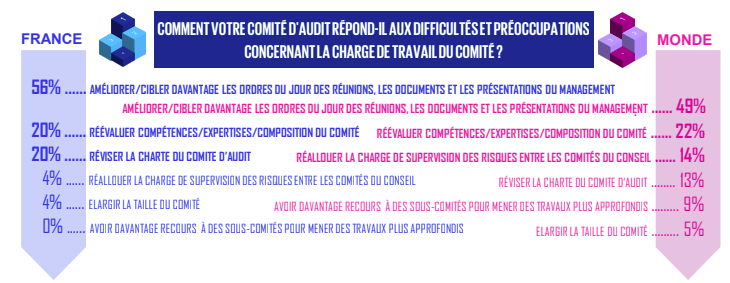

8. Plus des trois quarts des répondants en France (et 61% à l’international) se disent préoccupés par la charge croissante de travail pesant sur leur comité d’audit. Au rang des attentes : des ordres du jour mieux ciblés, une meilleure qualité et fluidité de l’information de la part de la direction, passer plus de temps sur le terrain, en personne, à échanger avec la direction et les autres administrateurs sont les pistes clés évoquées sur le chemin de l’amélioration des séances du comité.

9. Une autre piste envisagée, notamment en France, pour soulager les comités d’audit, est de revisiter la composition du comité et le mix des compétences et expertises représentées parmi la collégialité de ses membres. Près de 40 % des répondants se déclarent inquiets d’un manque d'expertise en matière de cybersécurité et de technologie, tandis que 32% ne sont pas sereins quant à l’expertise du comité en matière de maîtrise des enjeux climatiques ou des sujets liés à l’ESG.

10. Discernement et hauteur de vue sur les risques les plus critiques, recoupements et vision holistique et articulée des problèmes, tels sont les apports de valeur que les comités d’audit attendent prioritairement de la fonction Audit interne, ainsi qu’en France en particulier, une capacité à mieux se positionner vis-à-vis du Conseil en termes de visibilité et de stature.